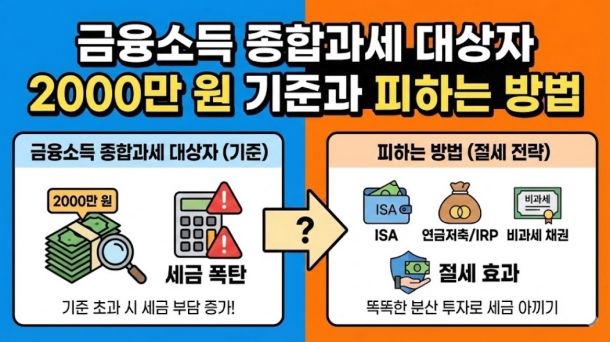

💣 세금 폭탄의 도화선, 2000만 원:

열심히 재테크해서 이자와 배당금을 받는 것은 기쁜 일입니다.

하지만 그 금액이 연간 2,000만 원을 넘는 순간, 기쁨은 공포로 바뀔 수 있습니다.

단순히 세금을 조금 더 내는 수준이 아니라, 다른 소득과 합산되어 최고 49.5%의 세율을 맞을 수 있고, 무엇보다 건강보험료 피부양자 자격이 박탈될 수 있기 때문입니다.

자산가들 사이에서는 “수익률보다 절세가 먼저”라는 말이 있습니다.

내가 과세 대상자인지 확인하는 방법과 합법적으로 이 기준을 피하는 절세 전략을 상세하게 알려드립니다.

⚠️ 왜 2,000만 원이 위험한가?

1. 세율 급증 (누진세 적용)

2,000만 원까지는 15.4%로 분리과세 되어 끝나지만, 초과분은 근로소득이나 사업소득과 합산되어 6%~45%의 누진세율이 적용됩니다. 소득이 높은 분일수록 세금 부담이 눈덩이처럼 불어납니다.

2. 건보료 폭탄 (피부양자 박탈)

가장 무서운 점입니다. 연 금융소득이 2,000만 원을 초과하면, 직장 다니는 자녀 밑에 있던 건강보험 피부양자 자격이 즉시 박탈됩니다. 지역가입자로 전환되어 매달 수십만 원의 건보료를 내야 할 수 있습니다.

🛡️ 합법적으로 피하는 3가지 필승 전략

금융소득 종합과세를 피하는 핵심은 ‘분리과세’와 ‘명의 분산’입니다.

1. 만능통장 ISA 활용하기 (강력 추천)

ISA(개인종합자산관리계좌)에서 발생한 수익은 얼마가 되든 금융소득 종합과세 합산에서 제외됩니다.

비과세 한도(200~400만 원)를 넘는 수익도 9.9%로 분리과세 되어 종결되므로, 배당주 투자자에게는 필수입니다.

2. 배우자/자녀에게 증여하기

원금의 덩어리를 쪼개는 것입니다. 배우자는 6억 원, 성인 자녀는 5천만 원까지 증여세가 없습니다.

명의를 분산하면 이자 소득도 나뉘어 2,000만 원 기준을 넘지 않게 조절할 수 있습니다.

3. 비과세/분리과세 상품 가입

비과세 종합저축(만 65세 이상), 저축성 보험(10년 이상 유지 시 비과세), 브라질 국채 등 세금 혜택이 있는 상품으로 포트폴리오를 옮기세요.

📚 절세는 공부한 만큼 보입니다

세법은 매년 바뀝니다. “세무사가 알아서 해주겠지”라고 생각하다가 놓치는 공제 혜택이 너무나 많습니다. 특히 은퇴를 앞두고 계시거나 자산이 늘어나고 있다면, 최신 세금 가이드북 한 권쯤은 옆에 두고 수시로 확인하는 습관이 필요합니다. 아는 만큼 내 돈을 지킬 수 있습니다.

❓ 자주 묻는 질문 (FAQ)

-

Q1. 2,000만 원 기준은 세전인가요, 세후인가요?

A. 세전 기준입니다. 통장에 찍힌 금액이 아니라, 세금을 떼기 전의 이자와 배당금 총액이 2,000만 원을 넘는지 확인해야 합니다. -

Q2. 해외 주식 양도소득세도 포함되나요?

A. 아닙니다. 주식을 팔아서 번 돈(양도차익)은 분류과세 대상으로 별도로(22%) 세금을 냅니다. 금융소득 종합과세에는 오직 이자와 배당금만 포함됩니다. -

Q3. 사적연금(연금저축 등) 수령액도 포함되나요?

A. 연금 소득은 별개입니다. 단, 사적연금 수령액이 연 1,500만 원을 초과하면 이 또한 종합과세 대상이 되므로 주의가 필요합니다. (금융소득 2천만 원과는 별도 한도) -

Q4. 예금 만기가 한꺼번에 돌아오면 어떡하죠?

A. 가장 흔한 실수입니다. 예금 만기가 같은 해에 몰리면 이자 소득이 급증하여 기준을 넘길 수 있습니다. ‘월 지급식 ELS’나 ‘월 이자 지급식 예금’ 등을 활용해 소득 시기를 분산해야 합니다. -

Q5. 신고는 언제 하나요?

A. 전년도 금융소득이 2,000만 원을 초과했다면, 다음 해 5월 1일부터 31일 사이에 주소지 관할 세무서나 홈택스를 통해 종합소득세 신고를 해야 합니다.

“절세가 최고의 수익률입니다”

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.