2025년 상반기 글로벌 증시에서 가장 주목받은 바이오테크 기업 중 하나는 바로 멧세라(Metsera, Inc. (티커: MTSR)) 입니다. 2025년 1월 31일 IPO(신규 상장) 이후 꾸준한 관심을 받고 있으며, 특히 비만 및 대사질환 분야의 혁신적인 치료제 개발로 투자자들의 기대를 한몸에 받고 있습니다.

본 포스팅에서는 멧세라(Metsera)의 주가 현황, 기술적 분석, 향후 전망, 기업 분석 및 투자 전략까지 최신 데이터를 기반으로 완벽하게 정리합니다.

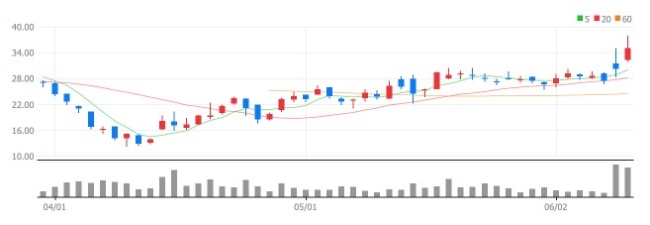

✅ 멧세라(Metsera) 주가 현황 및 기술적 분석

▶ 최신 주가 및 변동성

- 현재 주가: $27.49 (2025.6.6 기준)

- 변동률: 전일 대비 -4.12%

- 52주 범위: 최저 $12.30 ~ 최고 $32.81

- 시가총액: 약 29억 달러 ($2.89B)

▶ 기술적 분석

- 단기 이동평균선(MA)이 장기선 위에 위치하여 매수 신호 유지

- 단기 저항선: $28.07, 단기 지지선: $25.30

- 최근 3개월 주가 변동성은 미국 나스닥 평균보다 높음

- 5월 16일 피봇 고점 이후 -6.88% 하락, 단기 조정 국면 진입 가능

📊 멧세라(Metsera) 재무 지표 분석

- EPS(TTM): -$8.99 (적자 지속)

- 2025 Q1 EPS: -$1.03 (전년 동기 -$1.44 대비 개선)

- 2024 Q4 EPS: -$3.52 (예상치 -$0.61 하회)

- PER: 적자 상태로 계산 불가

- 배당: 없음

⚠️ 상용화된 제품이 없어 매출은 아직 0이며, 투자자들은 향후 임상 성과에 집중

✨ 향후 멧세라 주가 전망 요인

▶ 긍정적 요소

- 임상 시험 진행 현황

- MET-097i: 월 1회 투여 가능한 GLP-1 수용체 작용제, 2b상 임상 중 (2025년 중반 결과 발표 예정)

- MET-233i: 체중 감소율 8.4%, 월 1회 투여 + Amylin 병용으로 차별화

- 글로벌 시장 수요 증가

- 2030년까지 비만치료제 시장 $150B 전망

- Eli Lilly(Mounjaro), Novo Nordisk(Ozempic)과 경쟁 가능

- 애널리스트 목표주가

- 평균 목표가: $47.00

- 상승 여력: 약 61.87%

- Guggenheim, Bank of America, Evercore 등에서 매수 또는 Overweight 의견 유지

- ADA 발표 기대감

- 2025년 6월 미국당뇨병학회(ADA)에서 4건 발표 예정 → 주가 상승 모멘텀 가능

- 자금 여력

- 2025년 IPO 통해 $316.2M 조달 → 2027년까지 안정적 운영 가능

▶ 부정적 요소 (리스크)

- 2b상 실패 또는 FDA 승인 지연 시 주가 급락 가능

- 경쟁사의 제품 (Mounjaro, Wegovy) 대비 효능 미달 가능성

- 상업화 전까지 지속적인 재무 적자 발생

- 시장 전반 바이오투자 심리 약화 (금리, ETF 유출 등)

💼 멧세라(Metsera) 기업 개요 및 파이프라인

| 항목 | 내용 |

|---|---|

| 설립연도 | 2022년 6월 |

| 본사 위치 | 미국 뉴욕 |

| 산업 분야 | 바이오테크 – 비만/당뇨 치료제 |

| 직원 수 | 약 98명 (2025년 기준) |

| IPO 정보 | 2025년 1월 31일, $18/주에 상장 |

| 시가총액 | 약 $2.89B |

▶ 주요 파이프라인

- MET-097i: GLP-1 계열 약물, 월 1회 투여, 긴 반감기 (19일)

- MET-233i: Amylin 유사체, 체중 감소 8.4%, 현재 1상 완료

- MET-224o, MET-002, MET-034i 등: 다수의 대사질환 신약 후보군

- HALO 플랫폼: 펩타이드 지질화 기술 → 약물 반감기 연장

▶ 경쟁력

- 환자 순응도 높은 월 1회 투여제

- 기존 GLP-1 약물 대비 긴 반감기

- ARCH Venture Partners 등 유력 VC 지원

📅 멧세라 투자 전략 및 추천 의견

▶ 단기 투자 전략 (2025년 6~12월)

- $25~$27 구간에서 분할 매수 추천

- ADA 학회 발표 전후 단기 반등 가능성 기대

▶ 중장기 전략 (2~3년)

- MET-097i, MET-233i 상용화 성공 시 $47 이상 가능

- 임상 실패 시 $15 이하 하락 가능 → 리스크 관리 필요

▶ 포트폴리오 구성 조언

- 비중: 전체 포트의 5~10% 이내로 제한

- 분산 투자: XBI, IBB와 같은 바이오 ETF 병행 투자 추천

- 경쟁사 투자 대안: LLY (Eli Lilly), NVO (Novo Nordisk), AMGN (Amgen)

ℹ️ 결론: 멧세라는 하이리스크 하이리턴 주식, 임상 발표 주목

멧세라(Metsera)는 아직 수익이 없는 바이오 초기 기업이지만, 강력한 파이프라인과 월 1회 투여라는 차별성, 그리고 시장의 빠른 성장성을 바탕으로 중장기적인 투자 가치가 있는 종목입니다.

하지만 높은 변동성과 임상 실패 리스크를 고려하여 투자 비중을 낮추고 분산 전략을 취하는 것이 바람직합니다.

🔗 참고: ADA 발표 일정, 임상 데이터 업데이트, FDA 허가 일정 등은 Investing.com, TipRanks, Simply Wall St를 통해 수시로 확인하세요.

⚡ 도움되는 최신 정보

지금이 Metsera에 대해 알아보고, 투자 기회를 점검할 타이밍입니다.

⬆️ 포스팅이 유익하셨다면 공유와 댓글, 즐겨찾기를 부탁드립니다.

[함께 읽으면 도움이 되는 글]

▶︎ 정부복지지원금, 소상공인 정책자금, 근로장려금 신청하기